Tout effort de comprendre ce qui se passe actuellement avec le prix du pétrole doit se situer dans les tendances long terme dont il est question assez souvent dans mes articles, et cela comporte une prise en compte de (i) les réserves actuelles et (ii) le prix de leur exploitation. De plus, il faut situer les analyses de ce qui occasionne cette baisse de prix dans le contexte plus général, la dépendance des économies du monde au pétrole et les perspectives de transition.

Dans leur livre de 2012 Drilling Down: The Gulf Oil Debacle and Our Energy Dilemma, Joseph Tainter et Tadeusz Patzek fournissent des images de la situation en se fiant à l’Agence internationale de l’énergie (AIÉ) pour les données et les projections.

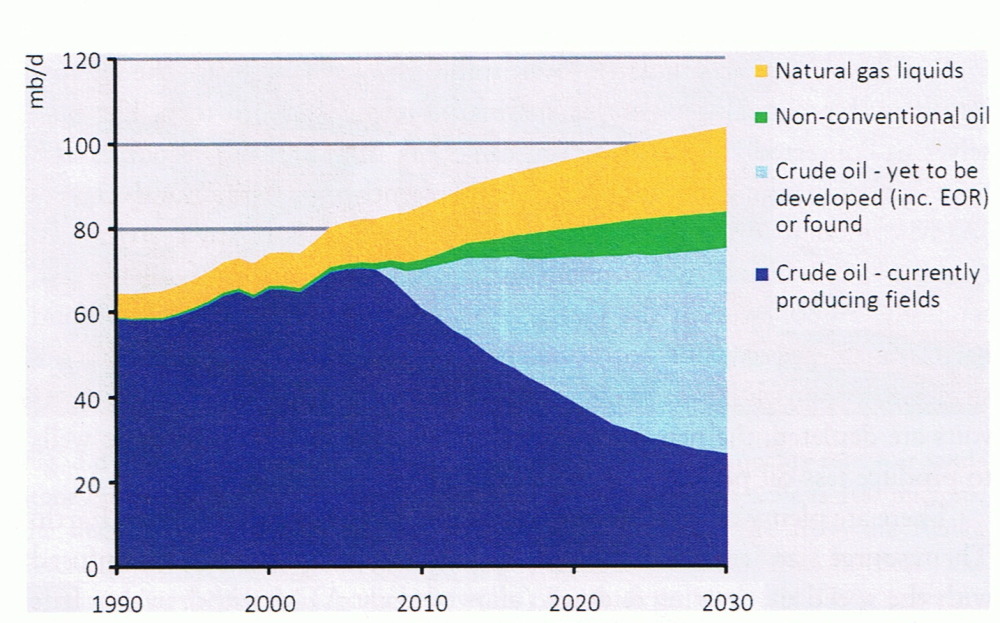

Ce graphique permet de situer ce que se passe aujourd’hui : les producteurs actuels (le bleu foncé) vont voir leurs réserves décliner sensiblement d’ici 2030 – dans seulement 15 ans – et pendant cette période il va falloir trouver, contre toute l’expérience des dernières décennies, de nouveaux gisements (le bleu pâle) pouvant produire en 2030 l’équivalent du pétrole conventionnel produit aujourd’hui. Le graphique distingue entre la production de pétrole conventionnel et non conventionnel, mais le conventionnel inclurait les gisements en eau profonde (comme Deepwater Horizon de BP) et le non conventionnel est représenté par le pétrole de schiste et les sables bitumineux (le vert). Les pays producteurs comme l’Arabie saoudite épuiseront une bonne partie de leurs réserves pendant la période.

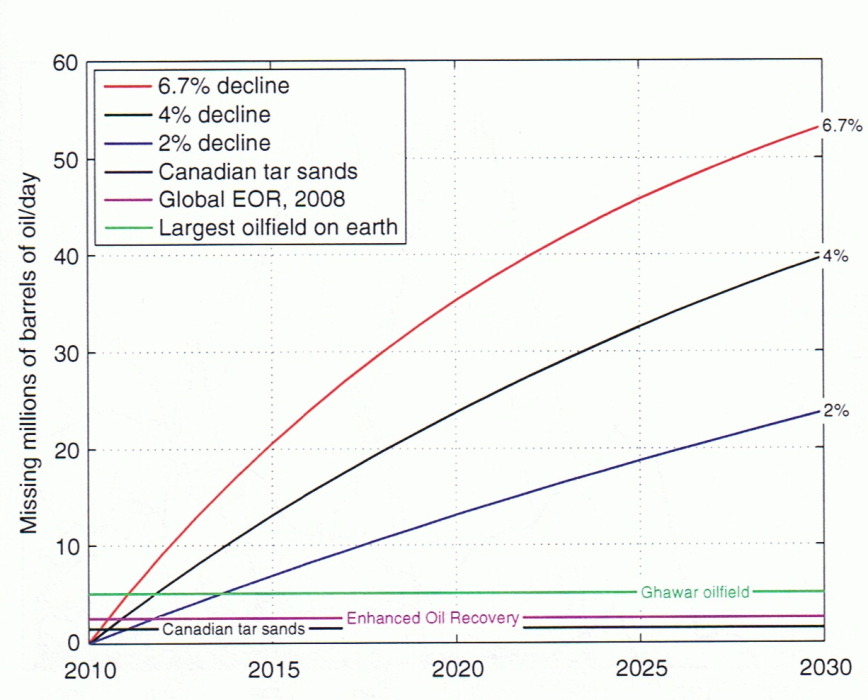

Tainter et Patzek fournissent une image complémentaire à la première pour souligner l’importance du défi: les lignes horizontales représentent d’importantes sources actuelles de pétrole; les courbes donnent une indication de la production requise pour compenser le déclin de la production venant des réserves actuelles :

Cliquez sur les deux graphiques pour des explications fournies par les auteurs.

Les projections

Comme je soulignais dans mon récent article sur les prévisions économiques, de telles projections sont à prendre avec beaucoup de prudence, et nous sommes actuellement en train de vivre quelque chose que l’AIÉ n’a pas projeté et qui va carrément à l’encontre de ses projections. Et voilà, il y a lieu de bien se situer par rapport au prix face aux perspectives concernant les réserves et la production, présentées dans le deuxième graphique de façon plutôt schématique.

La baisse du prix actuel est certainement fonction de plusieurs facteurs : (i) une baisse de la demande venant soit de la faible croissance économique depuis maintenant plusieurs années soit d’une efficacité accrue dans l’utilisation du pétrole; (ii) une augmentation de la production, cela provenant surtout de l’exploitation du pétrole de schiste aux États-Unis (et qu’il faut reconnaître comme temporaire); (iii) un jeu par des pays producteurs à faible coût pour maintenir leur part de marché face aux nouveaux développements.

Un cadre général pour cela pourrait provenir du modèle du Club de Rome que je suis depuis ses débuts, dans ses grandes lignes. La projection concernnt la poursuite de la croissance comporte, dans la prochaine décennie, la déclin de la production industrielle mondiale face à un accès aux ressources naturelles dont elle dépend. accès devenant trop difficile et trop cher. Nous voyons déjà ce processus en marche depuis des décennies, en suivant ce qui se passe avec le pétrole, clé des économies : dès que le prix atteint un niveau élevé, les économies contractent et une récession s’instaure. La «reprise» après ces récessions voit la poursuite des pressions sur le système et une approche de plus en plus visible à l’effondrement «final».

En suivant l’absence de reprise depuis la Grande Récession en 2008-2010, je me disais que, contrairement à certaines attentes (Rubin, entre autres), il y a lieu de croire que le prix de 110-115$ le baril représente peut-être le maximum que les économies peuvent absorber (contre des suggestions de 150$ ou 200$). Tverberg (voir plus loin) propose que c’est plutôt 50$.

Le coût de la production

Lors de l’émission «Faut pas croire tout ce qu’on dit» de Michel Lacombe le samedi 17 janvier et portant sur la baisse dramatique du prix du pétrole récemment, un des interlocuteurs a fourni des chiffres sur le coût d’exploitation de différentes sources de pétrole. Le coût de la production en Arabie saoudite est de $20 le baril, celui du pétrole de schiste aux États-Unis est de 60$ le baril, et celui du pétrole des sables bitumineux est de 80$ le baril. disait-il.

Gerald Fillion de Radio-Canada fournit une autre perspective sur la question de prix dans l’article de son blogue du 1er décembre dernier, en se fiant aux données fournies par Wood Mackenzie. Comme il dit, «les grandes perdantes de la chute du prix [sont] particulièrement celles qui misent sur le développement de projets difficiles, coûteux, polluants et dangereux. On pense au pétrole de schiste, au pétrole des sables bitumineux et aux projets en mer» – soit l’ensemble des sources prévues par la projection de l’AIÉ. Selon l’analyse de Wood Mackenzie, le coût pour la majorité des projets de développement de pétrole de schiste dépasse 75$ (plutôt que le 60$ suggéré par l’intervenant de l’émission de Lacombe) et pour plusieurs raisons il semble raisonnable de croire que ce prix ne baissera pas avec de nouveaux projets.

Pour ce qui est des sables bitumineux, le Canadian Energy Research Institute (CERI) a produit une étude en juillet 2014, Canadian Oil Sands Supply Costs and Development Projects (2014-2048), qui conclut, elle aussi, à des coûts de production sensiblement plus élevés que celui retenu par l’intervenant de Lacombe :

«After adjusting for blending and transportation, the WTI equivalent supply costs at Cushing for SAGD projects is US$84.99/bbl, US$105.54 for a standalone mine; US$109.50 for an integrated mining and upgrading, and US$41.44/bbl for a standalone upgrader. A summary of costs are presented in Table 3.4. At WTI prices of US$100/bbl, the only project that would be economic is a SAGD in situ project, which is consistent with how the oil sands projects are currently being developed. The greenfield projects that will be built are mostly in situ type projects, the development of mines and integrated mines is only happening as expansion of existing projects, that can provide some cost savings and economies of scale.» (Résumé exécutif p.ix, repris, p.33)

Tout semble suggérer que le prix actuel n’a strictement rien à voir avec les perspectives long terme, la situation (en termes de production) étant marquée surtout par le pétrole de schiste dont les perspectives pour le long terme ne répondent pas aux «besoins» projetés. Nous allons vivre avec des économies déjà manifestant des signes de l’effondrement projeté – absence de reprise, demande réduite, etc. – selon l’hypothèse que le baril à 110-115$ dépasse leur capacité à intégrer les coûts.

À la limite, la production pourrait reprendre avec un prix autour de 100$ le baril, un minimum pour couvrir les coûts de l’exploitation des nouvelles sources de pétrole. Gail Tverberg pense autrement.

Gail Tverberg, blogeuse sur l’énergie et l’économie

Ces réflexions rejoignent celles de Gail Tverberg. Sans les résumer ici, je recommande que le lecteur aille directement sur son site, en fonction de ses thèmes récents. (1) Le plus récent article met un accent sur le fait que si le prix bas actuel se maintient, il y aura d’importantes réductions dans la production prévue, cela non pas en fonction de la demande, mais en fonction de l’absence d’intérêt économique de la part des producteurs. (2) Dans cet article, elle retourne en arrière pour souligner les problèmes occasionnés par le haut prix du pétrole en place depuis plusieurs années. On y trouve les fondements de l’effondrement de l’économie projeté par le modèle du Club de Rome. (3) La situation actuelle, avec des prix bas, est définie selon Tverberg par une baisse dans l’efficacité de nos économies, plutôt que le contraire. Il s’agit d’une variante de l’analyse par les rendements énergétiques (ÉROI). (4) Elle poursuit sur les impacts négatifs de la baisse du prix et l’absence d’une piste de sortie favorable et (5) suggère que cela peut être une indication de l’effondrement de la bulle de la dette, marquant la fin de notre approvisionnement abondant en pétrole.

Cette intervention de septembre est mise à jour le 17 janvier avec une présentation audio : «Ceci est la début de la fin de la production du pétrole» comme elle avait déjà souligné (6) dans un article de février dernier portant sur les décisions de Shell de se retirer d’importants projets d’investissement. Il vaut la peine de regarder la présentation de Steve Kopits mentionnée au tout début de son article; cette présentation, encore une fois, fournit des perspectives qui permettent de s’extraire des analyses de courte vue qui prévalent actuellement. La présentation est particulièrement intéressante dans sa distinction entre les projections fondées sur la demande – la norme – et celles fondées sur l’approvisionnement. J’en ai déjà parlé dans mon article sur le travail de l’Office national de l’énergie en ce qui concerne les projections…

Le lecteur voulant voir ce que Tverberg dit sur les énergies renouvelables peut consulter un autre article, où elle met en évidence des défis dont il faut tenir compte.

Même les économistes commencent à regarder

Quant aux quelques économistes qui s’y mettent – qui voient la «fin de la croissance» – , le français Jean Gadrey a publié Adieu à la croissance: Bien vivre dans un monde solidaire en 2010, et maintient un blogue sur ce thème et de nombreux autres qui y sont rattachés. Dans un récent article du blogue, il réfère à «un article du Monde du 2 septembre 2014 qui «pouvait donner des frissons à ses lecteurs en titrant en première page : «Et si la croissance ne revenait jamais… le scénario noir…». Le dossier, accompagné d’un encadré glaçant («des perspectives qui font froid dans le dos»), s’appuyait comme il se doit sur des travaux d’économistes tenant le haut du pavé institutionnel, membres du Conseil d’analyse économique et/ou du Cercle des économistes. … En septembre 2013, un économiste américain très connu, Robert Gordon, publie un article qui fait le tour du monde. Son titre : «la croissance économique américaine est-elle derrière nous ?». Sa réponse résumée est : plusieurs facteurs convergents permettent de le penser. Gordon va jusqu’à prédire une croissance annuelle de 0,2 % dans les prochaines décennies, «en étant optimiste» !

Gadrey a récemment publié une troisième édition de son livre, et a publié un court extrait de sa Conclusionqui permet de voir sa conception de «l’apartheid écologique» – ce que j’appelle «l’esprit des îles fortifiées» – soit la tendance des pays riches à se réfugier derrière différentes barrières pour s’extraire des enjeux planétaires qui sont très menaçants.

NOTE L’apparente reprise de l’économie des États-Unis mérite un suivi et une explication face aux hypothèses que j’utilise dans ce blogue. Rien ne suggère, quand même, que l’effondrement soit déjà là, et il y a de nombreux facteurs qui font que les États-Unis ont certains avantages sur d’autres pays.

Source: Harvey Mead

![[fr]](/images/lang/fr.png) Pour en savoir plus (521 hits)

Pour en savoir plus (521 hits)